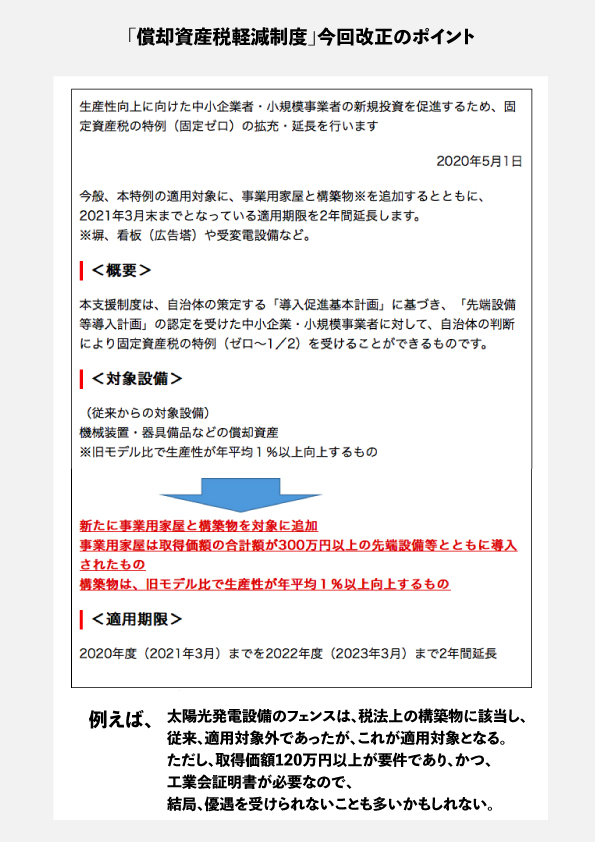

先端設備等導入計画税制(償却資産税が当初3年間概ね0円になる制度)に関して、対象範囲に建物と構築物を加えた上で、2年間延長し、2023年(令和5年)3月取得設備までの適用期限に改正されました。今般の新型コロナ対策の一環として、急遽改正され、2020年5月1日付で、中小企業庁より、以下が公表されました。この税制は、太陽光発電設備に対しても原則として適用があります。

まずは制度のメリットをしっかり把握

この制度の認定を受けられるとかなり収支上のメリットが大きく、要するに3年間の固定資産税がほぼゼロになるということです。弊社の顧問税理士である山田純也先生によると、例えば、2,000万円の低圧の太陽光設備であれば、当初3年間の償却資産税額は69万円程度ですが、「先端設備等導入計画」の認定を受けられれば、これが通常0円となるとのことです。

そもそも償却資産税とは?

償却資産税は、市区町村が固定資産に対して課税する固定資産税の一部です。厳密には償却資産税という税金はありません。事業用の減価償却の対象となるような機械、器具・備品、建物の附属設備などといった償却資産に対して、土地や建物に課される固定資産税と区別して償却資産税と呼んだりします。

太陽光発電設備の場合、実はほぼ9割の固定資産税が、この償却資産税に当たります。すなわち、この制度の認定を受けられると、3年間は固定資産税がほぼゼロになるというわけです。

2020年5月1日付 制度改正の内容

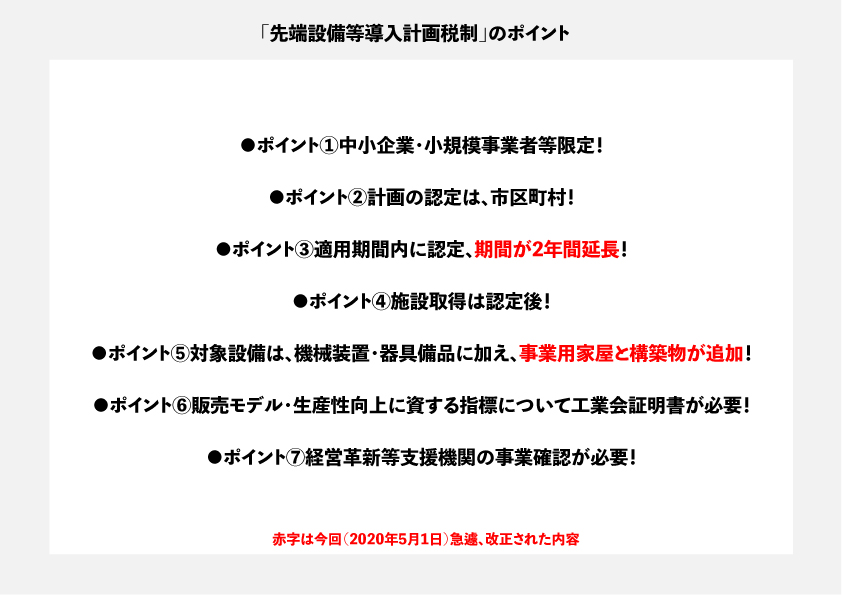

「先端設備等導入計画税制」のポイントの把握

「先端設備等導入計画税制」に関するまとめ

先の5月に急遽という形で中小企業庁から公表された先端設備等導入計画税制の改正について、「対象設備を拡充したうえ、2年間延長になったこと」をご紹介しました。この制度は、実は、‘設備取得日までに、先端設備等導入計画の認定を受けないと税制優遇は受けられない’ことや‘認定するのは市区町村になり、それぞれで対応や優遇制度に差があり個別に対応が必要’など、プロに任せないと申請自体が煩雑な性格を有しています。実際、制度を活用せず償却資産税(太陽光発電投資の場合はほぼ固定資産税)を満額支払っているケースが多いのも事実です。でも、これだけお得になる優遇制度ですので、この税制に詳しい山田先生をご紹介できる弊社やその他のこの税制を得意とする経営革新等支援機関に依頼するなど、確実に期日までに計画認定を受け、税制優遇を受けられるようトライする価値は十分にあると思います。ぜひ、弊社にご相談ください。