弊社がご縁をいただいている太陽光オーナーのみなさまの中には、ご自身で確定申告をされている方も少なくはないのですが、申告の時期となるとやはり経理業務、それも請求書などの集計や保存に時間がかかるという声をよく耳にします。その請求書業務に大きな影響を及ぼすインボイス制度が2023年10月に開始されます。

当サイトでは、どこよりもわかりやすい解説を目指して、超ざっくりとこの制度の理解と太陽光事業者の方や個人事業主、フリーランスの方はどう対応すれば良いのかをおしらせしたいと思います。

まず、インボイス制度とはなんでしょう?

ざっくり言うと『国が認める請求書を使ってください。でないと消費税控除を認めません』という制度にルール変更しますということです。

そもそも「インボイス(英:invoice)」とは、‘送り状’とか‘請求書’という意味なのですが、来年開始されるインボイス制度は、単語本来の意味とはちょっと違う意味を持っています。

インボイス制度の「インボイス」とは「適用税率や税額の記載を義務付けた請求書」のことです。

『インボイス制度』はこの「記載義務を満たした請求書」によって消費税を計算し納付しましょう、という制度です。

ちなみに「インボイス制度」とは通称で、新しい制度の正式名称は「適格請求書等保存方式」です。

免税事業者の‘消費税免税’ができなくなる?

一番影響を受けるのが免税事業者の方です。

一般的には、フリーランスの方や個人事業主など、年間の売上高が1,000万円未満の方は消費税の免税事業者となっているケースが多いのではないでしょうか。

例えば、弊社のオーナーさまをはじめ、太陽光事業者の場合、当初は、課税事業者となって設備購入額の分の消費税還付を受け、その後、売電収入が1,000万円を超えないよう(4基までとか)調整して投資をして免税事業者となり、毎月の売電収入の消費税も利益として見込んでいた方が多いと思いますが、インボイス制度開始により、これができなくなる可能性が出てきます。

課税事業者になる?免税事業者のままでいる?どうしたらいいの?

このインボイス制度開始にどのように対応するか・・・具体的には以下の4パターンが考えられます。

①現在課税事業者➡︎インボイス対応を行う

②現在免税事業者➡︎課税事業者になりインボイス対応を行う

③現在免税事業者➡︎免税事業者のまま、請求は税抜き金額で行う

④現在免税事業者➡︎免税事業者のまま、請求は税込み金額で行う

①現在課税事業者➡︎インボイス対応を行う

すでに消費税を納税しているので、インボイスの登録をします。もちろん会計ソフト等のシステムをインボイス対応のものに変更することを忘れずに。

②現在免税事業者➡︎課税事業者になりインボイス対応を行う

これまで売電収入の消費税も利益に含めていましたが、これからは消費税を納税することになります。キャッシュフローに影響が出ますね。

おそらく、もっとも多いケースなのではと思われますが、このとき、簡易課税制度というものを活用することを検討したほうが良いでしょう。

③現在免税事業者➡︎免税事業者のまま、請求は税抜き金額で行う

FITで太陽光事業をされている方には直接の関係はほぼないと思いますが、取引先の姿勢が変わる可能性があります。

取引先もインボイス制度の対応のため、取引条件が税抜き金額での支払いを提案されるケースが出てくるかもしれません。実質、値下げのような感覚になるかもしれませんね。

④現在免税事業者➡︎免税事業者のまま、請求は税込み金額で行う

自分が免税事業者のままで税込み金額の請求書で取引すると、消費税分の納税は相手企業が負担することになります。

よほどの厚い信頼を受けているか、特殊な事情があるケース以外は考えづらいかもしれませんね。

制度開始は2023年10月1日。でも登録手続きは3月31日まで!

「・・・まだ先のことじゃない?」と思ったあなた。要注意です!

インボイス制度の開始が2023年10月1日ということでそれまでに課税事業者に・・・、まだまだ先のことと思われるかもしれませんが、この「インボイス=適格請求書」には事業者ごとに番号が記載されるため、国税庁に登録の手続きを行わなければなりません。その期限は、2023年3月31日です。

【まとめ】太陽光事業者やフリーランスの方で免税事業者の方、どう備えるべきか?

インボイス制度開始に関するポイントをとてもざっくりと解説してきましたが、では、2023年10月1日の制度開始に向けて、むしろ3月31日の登録申請期限に向けて、免税事業者の方はどう備えるべきでしょう?

ここもざっくりと結論づけるとすると、『3月31日まで静観しましょう!ただし情報には注意!』となります。

注意する情報とは、取引先の「インボイス制度への対応の情報」です。

たとえば、FITで安定した投資を続けている太陽光事業者の方は、売電先の大手電力会社がインボイス制度に対応するために事業者に‘インボイス=適格請求書’を求めるかどうかの情報に注意しましょう。

法律上、全国で10社ある大手電力会社が太陽光事業者に支払う売電金額は消費税を合わせた金額で支払うことになっているため、年間で見ると消費税はなん億円という規模になります。

おそらく、全国の大手電力会社はこの制度への対応を横並びで決めると考えられるので、大きなニュースになる可能性もあります。現在では電話での問い合わせに「関係省庁にて検討中」との答えしかできないそうです。

もし、‘FIT制度を活用中の太陽光事業者にはインボイス=適格請求書の提出を求めない’ということであれば、課税事業者にならずに免税事業者のまま消費税も利益として考える、つまり現状のままの方が有利ということになります。

以上、かなりざっくりとインボイス制度のポイントについて解説しましたが、ご理解できましたでしょうか?

ここからは、インボイス制度というものをしっかり把握するために、消費税に関する基礎知識や制度の経緯などを少しだけ詳しく解説いたします。

【第2部:もう少しだけ詳しく解説…お時間のあるときにじっくりご覧ください。】

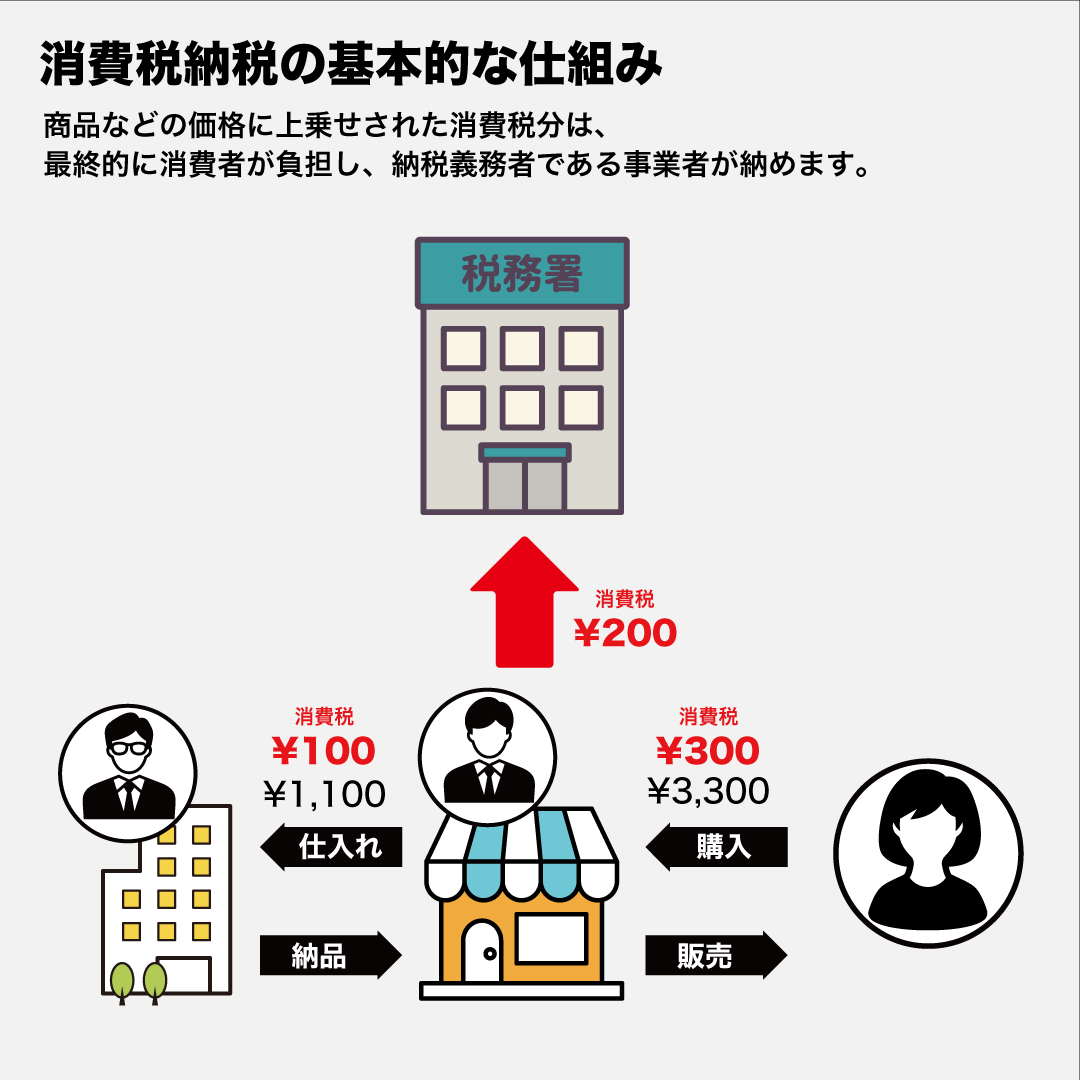

そもそも消費税の納税の仕組みは?

消費税は間接税です・・・・間接税ってわかります?

消費税は、通常、事業者は、売上と一緒に消費者から預かった消費税額から仕入れの際に支払った消費税額を引いて(税法上ではこれを「控除する」と表現します)差額を納めることになってます。

消費者が国に直接納めるのではなく、事業者が消費者に代わって納税するため、間接税と呼ばれます。

納税の仕組みを簡単に説明すると、消費税率10%の1,000円の商品を仕入れるときに消費税100円を加えて1,100円を払います。この商品をお客様に3,000円で販売したときお客様からは消費税300円を加えた3,300円を受け取ります。

消費税としてお客様から預かった300円のうちから、仕入れのときに支払った消費税額100円を引いて、200円を納めることとなります。(下図参照)

上図のように、言わばバトンリレー方式で仕入れで払った消費税と消費者から受け取った消費税の差額を払うという仕組みを商品の税率ごとにより厳密に記載した請求書で管理してくださいというのがインボイス制度の主旨です。

インボイス=国が認めた適格請求書の要件とは?

特に売上が1,000万円以下の個人事業主やフリーランスの方、中小企業のみなさんはこのインボイス=国が適格と認める請求書の要件をしっかり把握しておきましょう。

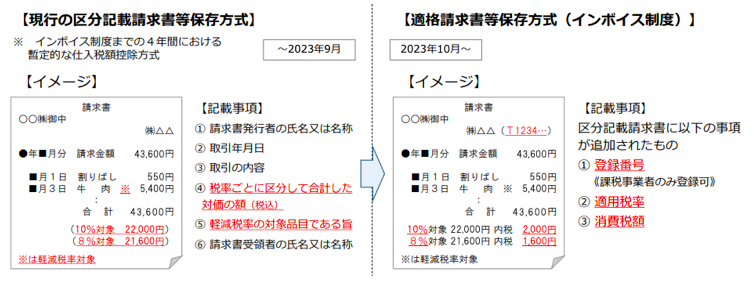

具体的には下記の要件を満たした請求書や納品書を交付・保存する制度です。

- 適格請求書発行事業者の、氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である場合はその旨)

- 税率ごとに合計した対価の額および適用税率

- 消費税額

- 書類の交付を受ける事業者の氏名または名称

はい、かなりややこしいですよね(笑)

具体的に請求書がどのように変わるか、イメージ例が会計事務所様のコラムに掲載されていましたのでご紹介させていただきます。

経理部門から見ると

「請求書に載せる項目が増える」

「項目が載ってない請求書だと、消費税の納税額が増える」

という法改正になります。

具体的には、請求書に

「それぞれの品目が軽減税率の対象かどうか」

「税率ごとの合計金額」

「発行した事業者の番号」

といった内容を記載する必要が生じ、それらを満たさないものは「インボイス(適格請求書)」とは認められなくなります。

インボイス制度に対応するため、忘れてはならないこと

ここでひとつ忘れてはならないことがあります。

それは、インボイス制度の対応するために登録申請を行う前に、自社で利用している基幹システムや会計システムがインボイス制度に対応できているか確認する必要があります。

今回のインボイス制度による制度改正は、業務上影響を与える点が請求書発行・サプライヤ管理・税申告など非常に多岐にわたります。部門間での確認も必要になってくる領域でもあるため、システム上対応できているかの確認は早期に開始することをお勧めします。

適格請求書を発行されないフリーランス・個人事業主はどうなる?

年間で売上が1,000万円未満の事業者の方ですが、現在の税法上では、1年間の課税売上高が1,000万円未満の事業者については納税が免除されています。これが消費税の「免税事業者」です。

消費税を納めていない事業者である「免税事業者」はインボイス制度から除外される・・・すなわち「適格請求書」を発行されないことになります。

さぁ、ここが重要なのですが、インボイス制度導入による改正で最も問題となるのが、適格請求書を発行されない事業者からの仕入れは「仕入税額控除」ができない、という点です。

従来は請求書がない場合、支払先の名称や請求書のない理由を帳簿に記載することで仕入税額控除を受けることができました。

しかし、インボイス制度により「仕入税額控除」の要件が「適格請求書」でなければならないとされたため、より厳しく規制されることになります。

したがって、何かを仕入れて販売する業者のフリーランスである場合は、登録事業者になりインボイス制度に対応しないと確定申告時に「仕入れ税額控除」が受けられなくなるのです。

控除が受けられなくなる以外にも、取引先との関係にも影響が考えられます。

インボイス制度の開始によりほぼすべての会社は、材料の仕入先から経費の支払先まで「適格請求書」を発行できる事業者を選定し直さなければならないということになります。

その場合こんなやりとりが発生してしまいがちになります。

→取 引 先 「適格請求書を出してほしい」

→免税事業者 「免税事業者だから出せない」

→取 引 先 「じゃあ他の課税事業者に頼むからおたくとは取引しない」

さて、大変です!

免税事業者の方が取引を続けたいのであれば「消費税課税事業者選択届」を税務署に届け出して課税事業者にならなければなりません。今まで消費税納税額の分だけ得※をしてきた免税事業者の方も、インボイス制度により納税義務が生じることになるのです。

※ちなみにこれまで、実際には納めなくてもよかった消費税を「益税」と呼びます。

免税事業者であるフリーランス・個人事業主はどうすべきか?

インボイス制度の開始によって、免税事業者である個人事業主やフリーランスにまで影響が及ぶことが理解できましたか?

それでは、どのようにして対策すれば良いのか、現在、免税事業者である個人事業主などの方にとっての選択肢をご紹介します。

選択肢①国税庁に登録申請し、課税事業者になる

主に現在の事業で、「適格請求書」を必要とする事業者を相手に取引しているのであれば、やはり課税事業者になることを考えなくてはならないでしょう。

一般的には、ほとんどの方がこの選択肢、すなわち、課税事業者にならざるを得ないのではないかと思います。

ほかの選択肢を選んだとしても、インボイス制度の開始によって、フリーランスや個人事業者の方であっても、消費税の納税義務が生じることになるので、消費税納税に対応できる経理などの仕組みを整備することも重要です。

選択肢②課税事業者になって、簡易課税制度を活用する

まず2023年3月31日までに国税庁に登録手続きをして、課税事業者になった上で、簡易課税制度を利用するということができます。

簡易課税制度とは、年間の売上(課税売上額)が5000万円以下の場合は実際の消費税を計算しなくても業種によってあらかじめ決められた割合で消費税を納められる制度です。

簡易課税制度とは仕入税額控除を簡易に計算できる方法ですが、具体的には、受け取った消費税の金額に一定の割合(みなし仕入れ率)を乗じて計算することになります。

簡易課税の場合、消費税の計算の際に支払に関する細かい情報の把握や書類の整理の必要性が薄まるため、実務負担の軽減が期待できます。また、場合によっては原則課税で計算する消費税の申告額より、簡易課税で計算する消費税の申告額が小さくなることもあり、節税効果を得られる場合もあります。

選択肢③免税事業者のままで、1年間様子をみる

インボイス制度が開始されることは決まっていますが、あえて、登録申請をせずに1年間様子をみるという選択もあります。※3月31日までに

商品を仕入れ販売するような事業をしていない場合や、店舗や事業所を持たずに在宅で勤務をするライターやイラストレーター・Webデザイナーなどといったフリーランスは、免税事業者でいたほうが現時点ではメリットがあると言えます。

ただし、クライアント側が課税事業者である場合、発注単価が減額される可能性があるかもしれません。 インボイス制度がスタートしたとたん、「消費税分安くしてほしい」や「消費税分は払わない」などと言われる可能性があります。 このような発言は「下請法」違反ですので、公正取引委員会や消費者センターへ相談しましょう。

また、消費税負担を懸念したクライアント側の財布のひもが固くなってしまい、発注数が少なくなる可能性もあるかもしれません。施行予定のインボイス制度では、課税事業者(クライアント側)は免税事業者(フリーランス)に対して消費税の「仕入税額控除」ができなくなると予想されており、課税事業者(クライアント側)の消費税負担が増す可能性が予想されています。インボイス制度施行後に突如発注数を打ち切るといった行為は「下請法」違反の可能性もありますので、企業からそのような行為を受けた場合は公正取引委員会などしかるべき場所に相談するようにしましょう。

ちなみに、免税事業者のフリーランスにも消費税請求の決定権があることは法律で定められています。

免税事業者が課税事業者に対して消費税を請求したとしても、法律などを無視して消費税を支払わない悪質クライアントが一定数いるのは避けられない事実です。インボイス制度が正式導入されたとしても、免税事業者が消費税を請求していたのであれば、引き続きクライアントに対して消費税を請求しても良いとされています。

もし、インボイス制度が正式導入後に消費税の請求を断るようなクライアントと遭遇するような場合は、速やかに公正取引委員会などに相談することをおすすめします。

なぜインボイス制度のような導入されるのか・・・?

インボイス制度の導入が決定されたのは、平成33年(2021年)4月です。

直接のきっかけは、平成29年(2017年)の消費税引き上げ時に軽減税率を導入することが決定された際に適正な消費税確保のために定められた税制改正制度です。

これまで「益税」の恩恵を受けてきた人や企業の経理業務が煩雑になることを危惧する立場から、かなり議論が重ねられていた時期もありました。

インボイス制度は特に免税事業者の方にとっては一気に負担に感じる方もいらっしゃるかもしれませんが、そもそもの話と割り切って言えば、平成元年(1989年)の消費税導入の際に、分厚い消費税導入反対層へ対して、中小企業者の事務的な負担を考慮する消費税の簡易課税制度が特例措置として設けられ、以後、1989年にわが国に消費税が創設されて以来、基準期間の課税売上高が1,000万円以下の事業者は消費税を免税するという事業者免税点制度とともに特例措置として継続してきたという歴史があります。

つまり、実は、免税事業者制度や簡易課税制度の方が特例措置なのです。

経理システムの整備や会計に活用しているソフトの対応などを考えれば、すべての経理関連の方にとって、大きな変化となることがほぼ確実ですので、先の話と、棚ざらしにするのではなく、しっかりと準備をすることが重要となります!

かなり長い解説になってしまいましたが、すべての事業者・事業社に係わる税制度の変更ですので、ざっくりとした解説に加えて、詳しめな解説を付け加えました。

国に言わせれば、消費税に関して34年も経ってようやく、ちゃんとした消費税制度の仕組みが整ったという認識なのかもしれません。