弊社でお取引のある太陽光発電所オーナーのみなさまから寄せられる声の中で特に多いのが「投資として太陽光発電を始めたときに、消費税の還付がとてもありがたかった」という声です。

確かに、一度期に200万円などの還付金が通帳に入ってくるなんてこと、そうそうないですよね。

問合せも多いので、太陽光発電投資の購入における「消費税還付制度」について概要をまとめます。

※本原稿は、弊社顧問税理士の山田先生が監修された資料に基づいてます。

●消費税還付を受けるには「届出」と「申告」が必要です。

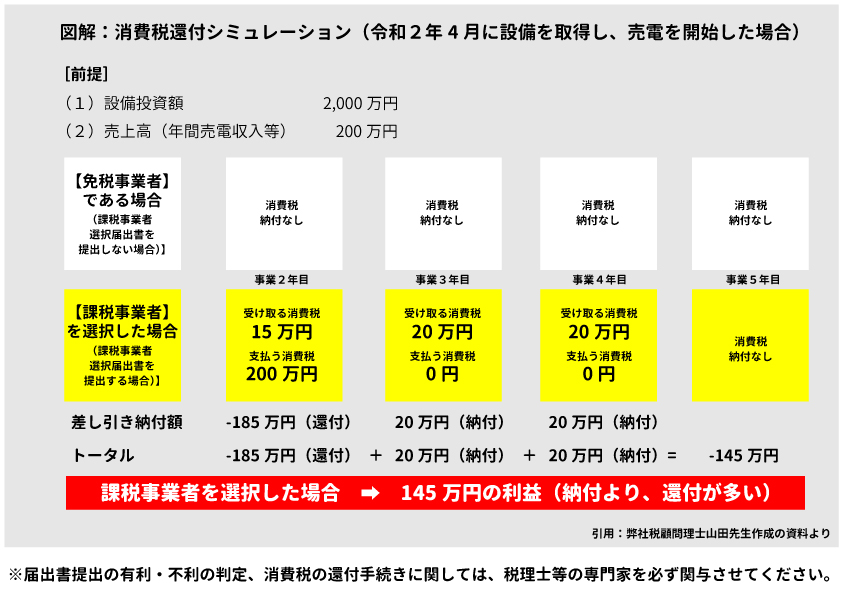

わかりやすいように、仮の金額・日時などを用いてご説明します。

○令和2年4月に2,000万円の太陽光発電投資物件をフルローンで購入した場合

昨年まで、個人事業を行なっていなかった個人が、令和2年4月に2,000万円の産業用太陽光発電設備を取得した場合、200万円の消費税を合わせて支払うことになります。

太陽光発電投資事業の売電収入は、通常、消費税込の価格で通帳に入金されます。

物件価格は消費税込(上記の場合、2,200万円)のケースが多く、フルローンで購入する場合、消費税分もコミコミのローンを組むことになります。すなわち、自己資金の手出しは0円です。

<条件1>昨年まで、課税事業を行なっていないこと

この200万円の消費税は、令和2年12月31日までに、「消費税課税事業者選択届出書」を提出し、令和3年3月31日までに消費税の申告をすることで、国から払い戻し(還付)を受けることができます。

「消費税課税事業者選択届出書」を提出すると、『3年間、消費税の納税義務』が生じます。

通常、納付額よりも還付額が大きく、収益上、有利となります。

ただし、他の所得の状況やその後の計画その他で、届出により不利益となることもあります。

また、課税事業者を選択したのち、免税事業者に戻るためには「課税事業者選択不適用届出書」の提出が必要です。

<条件2>令和2年12月31日までに課税事業者届出書を税務署に提出する

<条件3>令和3年3月31日までに確定申告で消費税の申告をする

上記の条件をクリアすると、

手出し0円で契約し、翌年の確定申告後に200万円が通帳に!

ということが可能となります。