「法人成り」という言葉をご存知ですか。

太陽光発電投資は、年収、特にキャッシュフローが良くなることが多いため、2基め・3基めと追加されるケースがあります。その際に、年収が増えたことで節税として法人設立のご相談を受けることがよくあります。そんなときに役立つ税務知識をまとめてお知らせいたします。

(なお、この内容は、弊社顧問税理事務所のご指導のもと作成しておりますが、2020年4月1日現在の税制に基づいて作成しており、内容については情報の提供を目的として一般的な法律及び税務上の取扱を記載しています。 そのため諸条件により本資料の内容とは異なる取扱がなされる場合がありますのでご留意ください。対策の立案・実行は弁護士、税理士の方々と十分ご相談のうえ、ご自身においてご判断されますようお願い申し上げます)

事業を始める場合には多くの事業者はまずは個人事業からスタートし事業の拡大等を目指します。「法人成り」とはその事業の成長の過程で事業拡大等のために個人事業主が新たに法人を設立し、事業をその法人において行うことをいいます。

具体的な手順は以下の通りです。

- 法人の設立(株式会社・合同会社等の組織体の選定)

- 個人事業の廃止(不動産賃貸業へのシフトを含む)

一見、とてもシンプルですが、それぞれの段階やタイミングで知っておくべき知識がありますので、順を追って解説いたします。

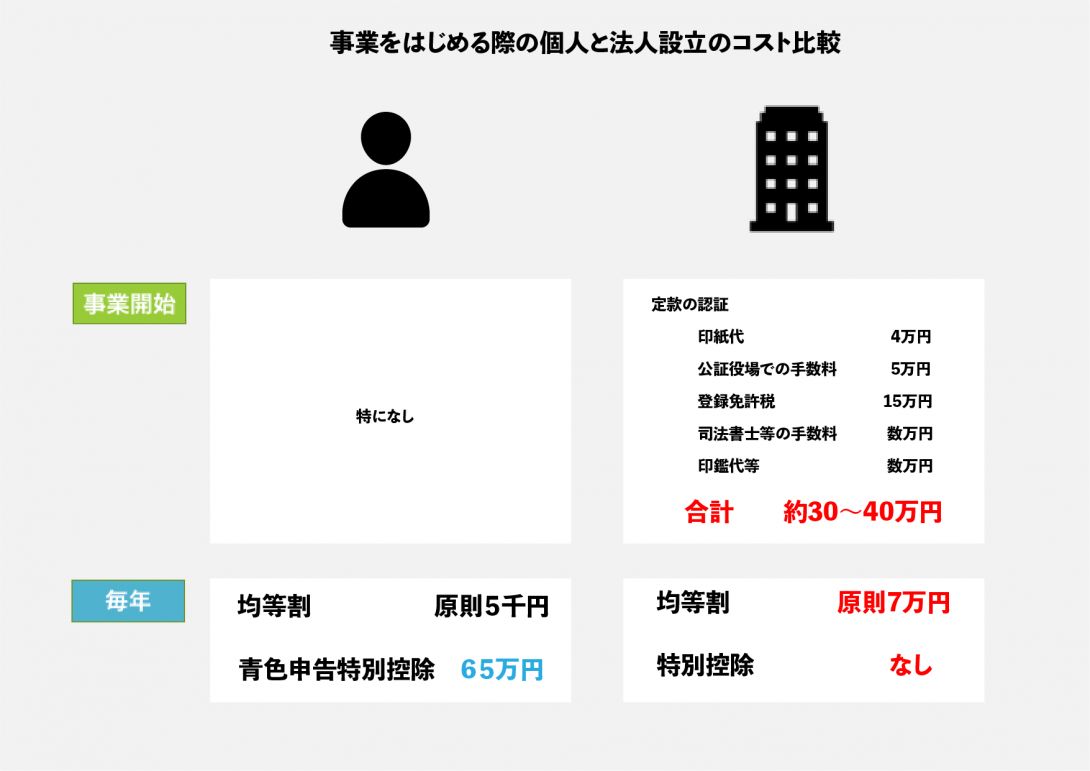

●設立コスト

「法人成り」にあたり法人を設立するためには次のコストが生じます。(個人事業の場合と比較してみましょう)

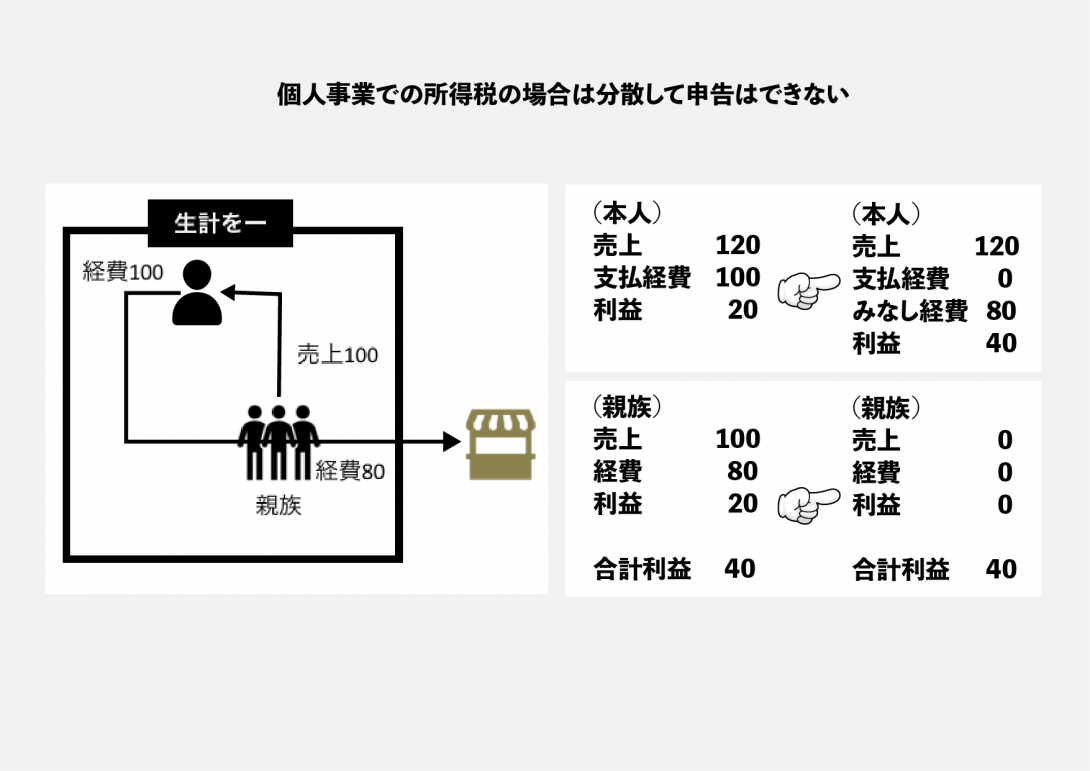

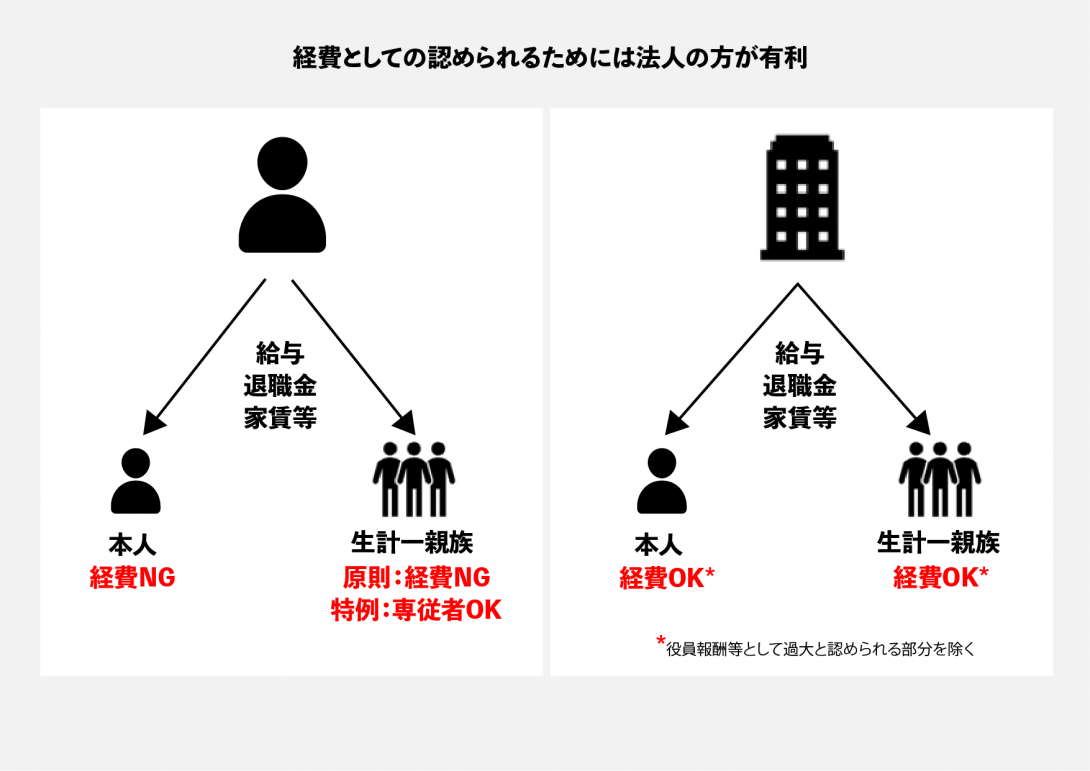

●生計一親族への支払い

所得税は超過累進課税を採用しているため所得の多寡に応じて税負担が異なります。そのため自身や生計を一(同じ財布で生活する)にする親族への経費(給与を除く)は①経費と認めずに②その親族の経費相当額を本人の経費として処理し所得分散ができないようにしています。

●支払経費

自身や生計を一(同じ財布で生活する)にする親族への給与や退職金その他の支払経費は個人より法人のほうが有利なケースが多いです。

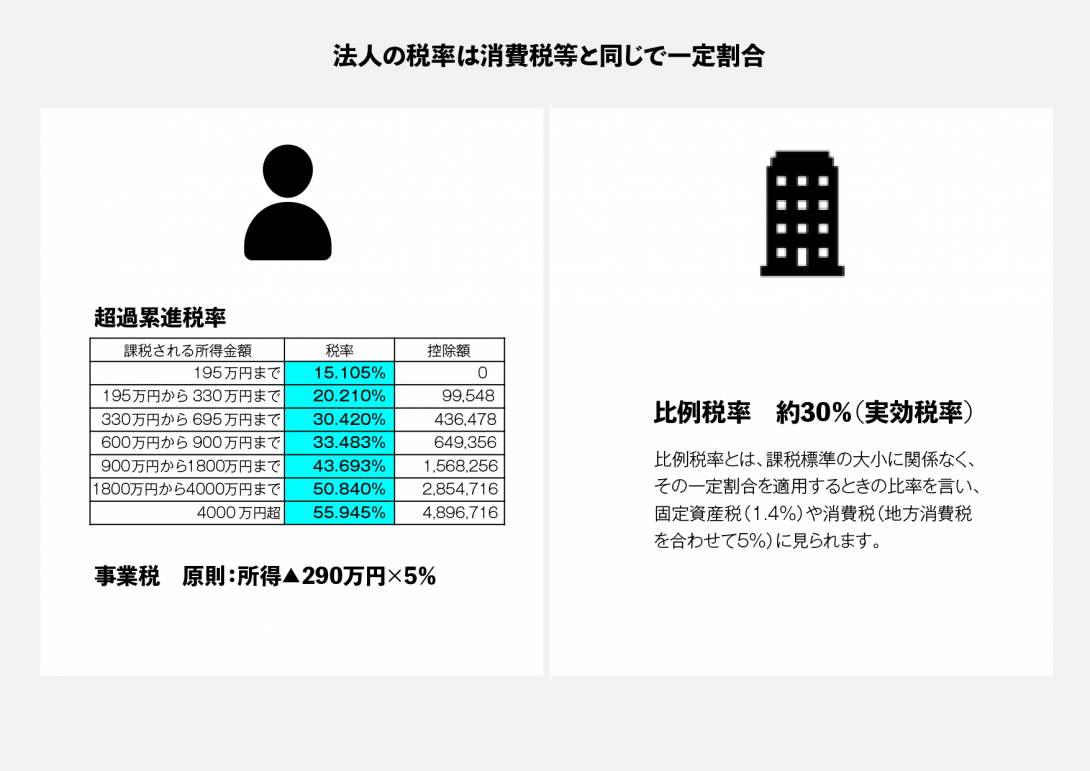

●適用税率の差

同じ事業・同じ所得(もうけ)でも個人と法人では税率そのものが異なります。一般的に、課税所得金額が800万円前後で個人と法人の有利不利がわかれます。

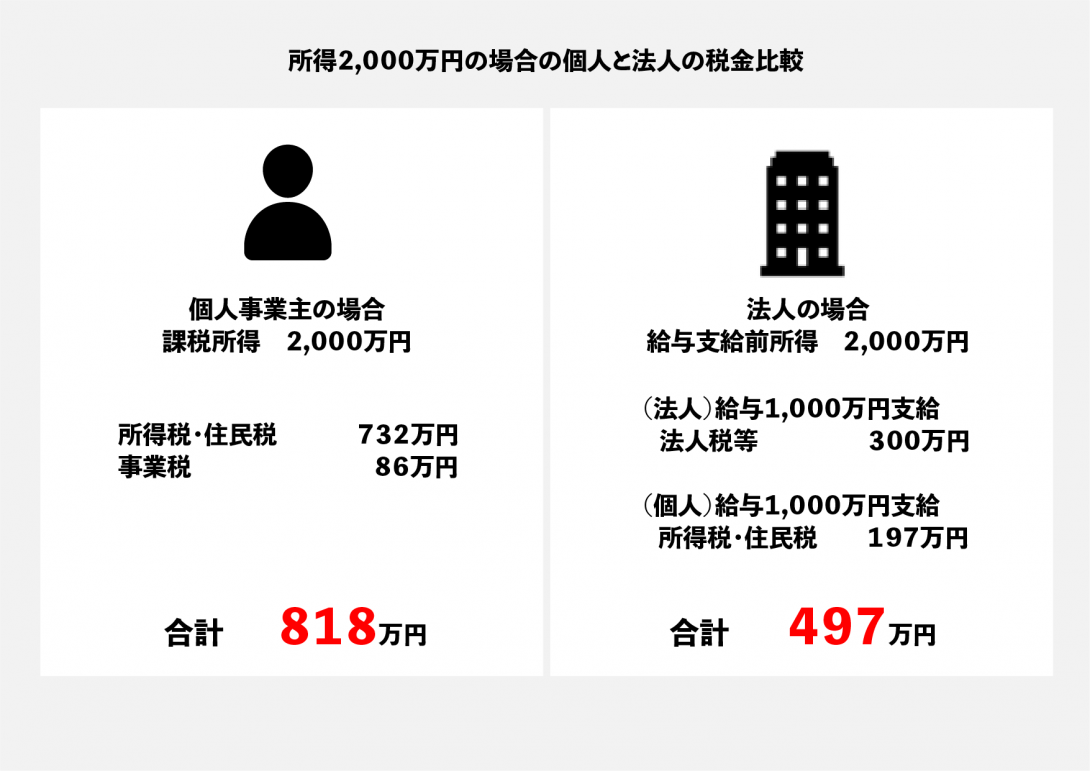

●適用税率の差+給与所得控除の活用

法人成りによるタックスプランニングでは、税率差に加え給与所得控除額の活用を含めて効果を検討します。

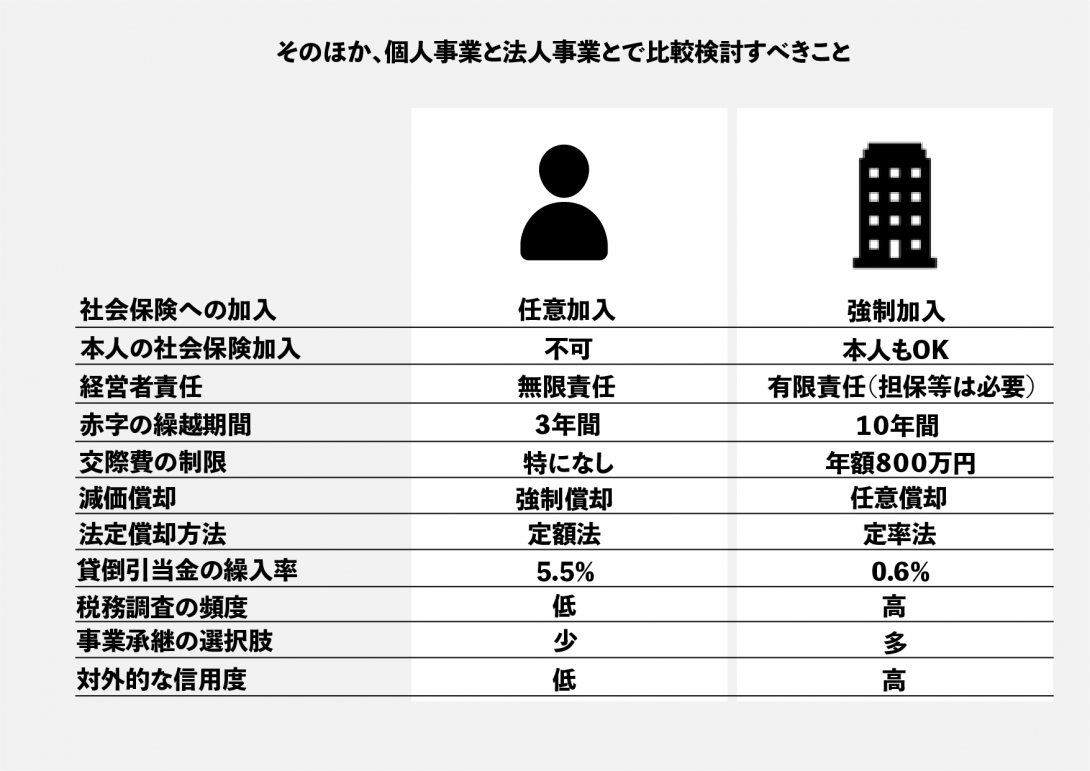

●その他

その他比較すべき項目は次の通りです。